現代貨幣理論の基礎にあると聞く,信用創造の原理を教えていただけますか?

数学で信用原理の原理と,流通通貨の限界値を解説します.

高校生で習う数学で信用創造を解説しました.

頭の体操にも適した面白い題材になっています.

預金通貨は,現金の準備率の逆数分だけ最大膨れ上がります.

同時に,負債も同じだけ膨張します.

信用創造は,現代版錬金術ではありません.

信用創造は,銀行の果たしている重要な役割です.

暗号通貨やFacebook社の"Libra"の登場により,銀行が関与しない取引が増え,今後銀行の存在意義が再考されることになりそうです.

信用創造という文脈で今後の銀行の再定義に関するnewsを見れると深読みできますね.

Monetary base & money stock

信用創造の解説に入る前に,用語と概念について説明します.

Monetary base = 「日本銀行が発行する通貨の総量」

Money stock (supply) = 「金融機関が供給する通貨の総量」

重要なことは,

ポイント

信用創造で増加するのは発行通貨量ではなく,流通通貨量.

言葉の定義から,「Monetary base ≦ Money stock」です.

お金の総量に関して似たよう2つの言葉ですが一般には一致しません.

例えると,

メモ

Monetary base → 水の質量

Money stock (supply) → 水の体積

水は標準状態では\(1g/\text{cm}^{3}\)です.

水を加熱して蒸発すると,標準状態に比べて体積は1,700倍になります.

質量保存の法則があるので,水の質量は変わらないです.

(系が閉じているときは)質量は一定だが,体積は変化(膨張)しうります.

Monetary base と Money stockの差を生み出す原理こそ,信用創造です.

信用創造とは

「みなさんの銀行口座にあるお金は,実は帳簿上の数字に過ぎない」と言われたらどうしますか?

証拠にATMで現金を引き出せますし,銀行振り込みでAmazonで買い物してます.現金とも交換できるし,物とも交換できます.

「現金と交換できて」「取引に使える」の機能が銀行口座の本質でもあります.

だけど,通貨としての機能を持っているから,みんな受け入れている.」ということですか?

銀行が信頼されることで,信用で成り立つ貨幣を創造しています.

銀行が私たちの預金口座の一部を,お金が必要な人に,融資することで経済が回っています.

経済活動が円滑に行われるように銀行が調整する中で,信用創造が発生する流れを見てみましょう.

信用創造の仕組み

簡単な例を用いて,信用創造の仕組みを紹介します.

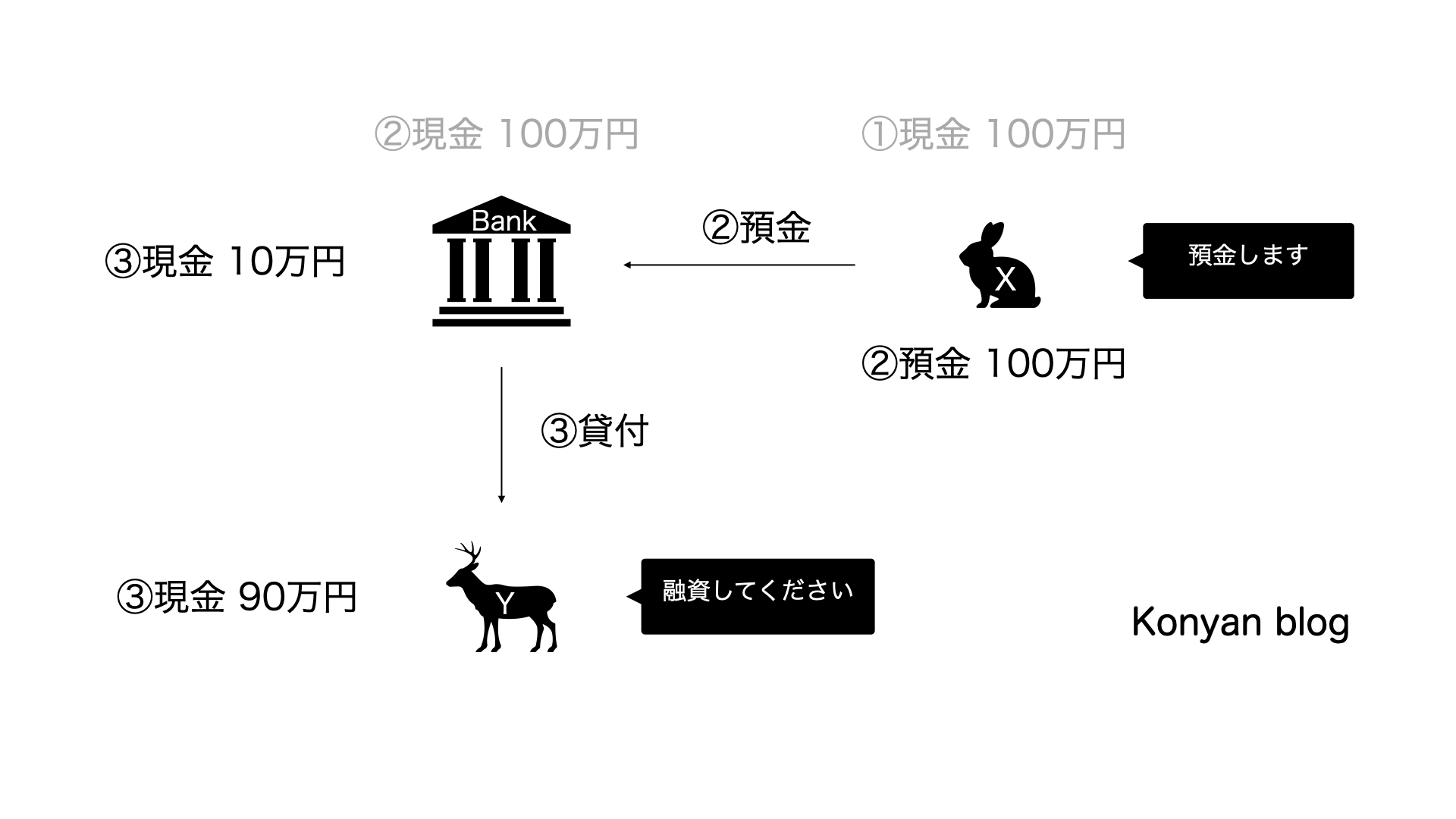

- Xさんは現金100万円持っています.

- Xさんは銀行に現金 100万円を預けて,口座に記帳してもらいます.

- 銀行は手元に現金 10万円を残して,90万円をYさんに融資します.

Xさんは預金 100万円,Yさんは現金 90万円持っています.

初めはXさんの現金 100万円しかなかったのに,取引が終わった後は,市中に190万円流通しています.

ポイント

銀行の融資を通じて,元々の現金量よりも多くの通貨が流通している現象を信用創造と呼びます.

信用創造は決して現金を新たに生み出す魔法ではありません.

上記の例でも,取引前後で現金の総額は100万円で保存されています.

Yさんが貸付を受けて負債 90万円を銀行に負っていることに注目します

.Yさんの負債も含めると,市中の資産と負債の合計は,100万円になります.

各取引での資産と負債の総和は0なので,全取引終了前後で資産と負債の総和は一定です.

銀行の融資によって,資産が増えているけど,同じだけ負債も増えている.

信用創造が錬金術ではないということが分かりました.

預金者が急にお金を引き出そうとしたらどうするのですか?

銀行は借りたお金(預金)を貸して利益を稼いでいます.

しかし,預金者が現金を引き下ろそうとしたときに現金がないと,銀行利用者は銀行を信用できなくなります.

そこで,預金額の一定額を常に手元に残すような制度があります.

準備金制度とは

準備預金制度

顧客が現金を引き出すことに備えて,一定額の現金を銀行は残すことを銀行に義務付けた制度.

預金額のうち,銀行が手元に残さなければならない現金額の比率を準備率と呼びます.

日本では1957年に準備預金制度が導入されています.

当初は,準備率を日本銀行が調整することで金融を緩和・引き締めすることを目論んでいました.

短期金融が発展した国家では,金融調整のために準備率操作を行うことが少ないことから,日本でも1991年10月以降準備率は変更されていません.(出典:日本銀行 準備預金制度とは何ですか? 超過準備とは何ですか?)

参考

日本では銀行の準備率は,預金の種類と金額に応じて0.05%〜1.3%に定められています.

次に,準備預金制度と信用創造の関係について説明します.

どれだけ信用創造は行われるか?

質問ですが,市中に流通するお金はどれだけ膨張するのですか?

銀行は取引を繰り返せば,無限に信用を創造することができるのでしょうか?

信用創造できる流通通貨の量には上限があります.

上限値は,現金量と準備率の逆数の掛け算で決まります.

この記事では,金利は0%と仮定して話を進めます.

設定を文字で書くと分かりにくいので,図も合わせて参照してください.

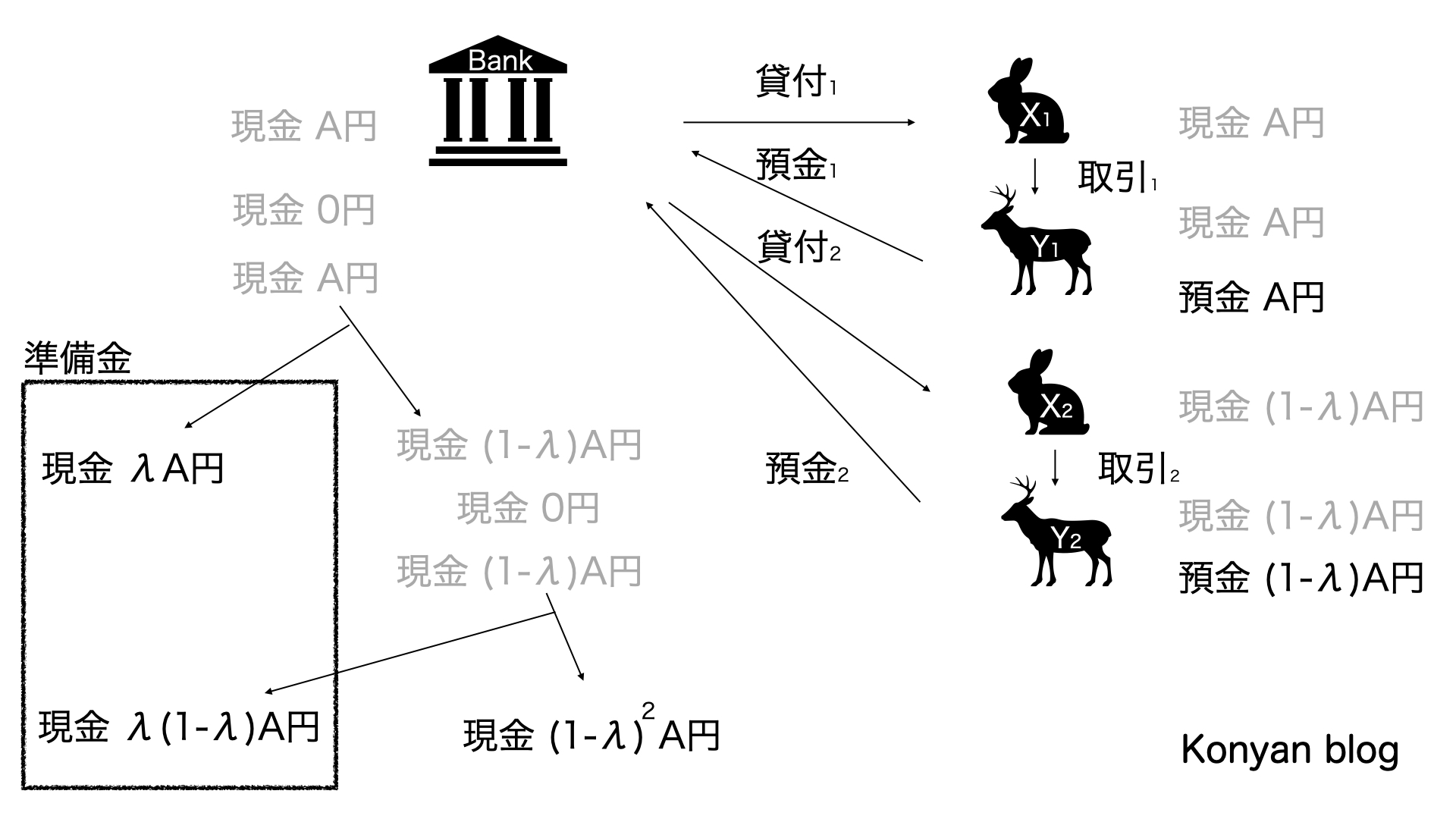

銀行は,現金 \(A\)円を保有しているとします.銀行以外に,市中には現金がないとします.

銀行は\(\text{X}_{1}\)さんに現金 \(A\)円貸付を行います.銀行が保有する現金は \(0\)円になります.

\(\text{X}_{1}\)さんは,現金 \(A\)円を別の\(\text{Y}_{1}\)さんと取引を行い,手元の現金 \(A\)円を\(\text{Y}_{1}\)さんに支払います.

現金 \(A\)円を受け取った\(\text{Y}_{1}\)さんは,銀行に同額預金して記帳をしてもらいます.

銀行の保有する現金は再び \(A\)円となりました.

次に,\(\text{X}_{2}\)さんが銀行に融資の申し出にきました.

準備率を\(\lambda\ (0<\lambda<1)\)とします.

銀行は,\(\text{X}_{1}\)さんの預金に対する準備金 \(\lambda A\)円を手元に残して,\(\text{X}_{2}\)さんに残りの現金 \((1-\lambda) A\)円を融資します.

\(\text{X}_{2}\)さんは,現金 \((1-\lambda) A\)円を別の\(\text{Y}_{2}\)さんと取引を行い,手元の現金 \((1-\lambda) A\)円を\(\text{Y}_{2}\)さんに支払います.

現金 \((1-\lambda) A\)円を受け取った\(\text{Y}_{2}\)さんは,銀行に同額預金して記帳をしてもらいます.

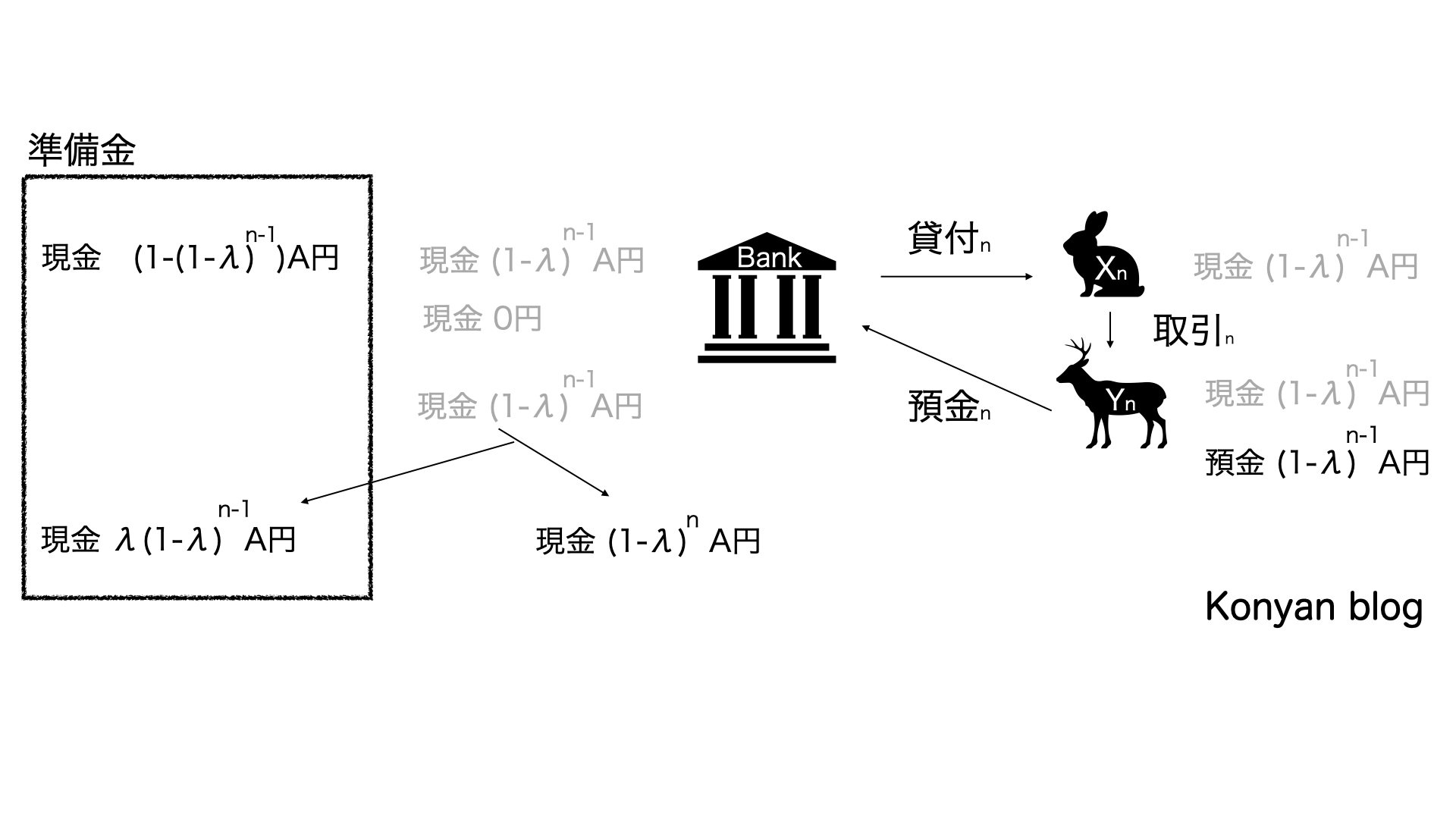

同様の取引を,\(\text{X}_{3}\)さん,\(\text{Y}_{3}\)さん,\(\text{X}_{4}\)さん,\(\text{Y}_{4}\)さん,…と無限に繰り返します.

帰納法を使うと,\(n\)回目の取引は次のようになることが分かります.

市中に流通している通貨量を計算してみます.

市中に流通している通貨量は\(\text{Y}_{1}\)さん,\(\text{Y}_{2}\)さん,…たちの預金額合計です:

$$A+(1-\lambda)A+(1-\lambda)^{2}A +\cdots =\sum_{n=1}^{\infty}(1-\lambda)^{n-1}A=\frac{A}{1-(1-\lambda)}=\frac{A}{\lambda}$$

市中に流通している通貨量は,最初の現金の準備率逆数だけ増加しています.

一方,銀行の準備金はいくらになっているのでしょうか?

$$\lambda A+\lambda (1-\lambda)A +\cdots =\sum_{n=1}^{\infty}\lambda(1-\lambda)^{n-1}A=\frac{\lambda A}{1-(1-\lambda)}=A$$

面白いことは,無限回の取引後銀行にある準備金は,最初にあった現金と同じ額残っているにも関わらず,市中には元の現金の準備率逆数だけ流通しているということです.

まとめ:信用創造は現代版錬金術ではない

ポイント

銀行の融資を通じて,元々の現金量よりも多くの通貨が流通している現象を信用創造と呼びます.

誰かの正の資産は,誰かの負の資産になっています.

すなわち,銀行を介した各取引での資産と負債の総和は0なので,全取引終了前後で資産と負債の総和は一定です.

信用創造は錬金術ではありません.

現実世界では,市場で流通する流通通過量は無限に膨張することはできません.

現金に準備率逆数をかけた通貨量が,銀行が信用創造で増やせる流通通貨量の上限を与えています.

信用創造は錬金術ではないですが,銀行の役割を教えてくれます.

信用創造の教訓としては,銀行が取引を次々に作り出すことで,市中でお金が循環するということです.

ポイント

- 銀行がいないと,発行された現金分しか通貨が流通せず経済の規模に影響がでます.

- 銀行が介入しないと,必要なときに資金を調達することも困難になります.

貸付(借金)は,流通通貨量を拡大させ経済活動を活発化するための燃料になります.

経済が拡大しているときは,銀行も積極的に貸付を行うことで流通通貨量を拡大します.

貸付を返すことは,信用創造を逆回転させることに他なりません.