海外駐在員は給料を日本円と現地通貨でもらうことができます.現地通貨での給料受け取りは,為替に応じて日本円から換金されます.

駐在員の給料が振り込まれる仕組みを利用して為替差で利益を出す方法があるので本記事で解説します.

私はMalayisaで駐在員をしており,現地法人の給料支払う仕組みを調べて,本記事で解説する為替差を利用した「裁定取引(arbitrage)」ができる枠組みを確認しています.

ただし,私自身はこの方法で利鞘を取ることはしていません.裁定取引にはさまざまな問題点があるからです.

駐在員ならではの為替差を利用した裁定取引ですが,問題点もあるので最後まで記事をお読みください.

個別の会社によって給料の仕組み,駐在先の国によって税務対応が異なる可能性がありますので,本記事は一例としてご参考ください.

本記事で書かれた内容を試す際は自己責任にてお願いいたします.

現地通貨の給料をもらうときの為替

海外駐在員は現地法人の給料を日本円と現地通貨に分けて受け取ることができます.

現地通貨で給料を受け取る際には,日本円から現地通貨に会社が変換して給料振り込みをします.

駐在員が現地通貨で給料をもらう際の為替で重要なことは次です.

ポイント

「会社が算出した為替」と「給料をもらう時点の実勢為替」は異なる.

駐在員給料が受け取る通貨については,次の記事で詳しく解説したのでご参考ください.

こちらもCHECK

-

-

【実例付】駐在員給料の現地通貨と日本円の比率を解説 | 為替益は期待しない方が良い

続きを見る

駐在員の為替裁定取引(arbitrage)

「会社が算出した為替」と「給料をもらう時点の実勢為替」の差を利用することで,簡単に為替益を得る方法があります.

ポイント

駐在先の会社から安く通貨を「買って」,市場で高く「通貨」を売ることでで利鞘をえる裁定取引の一種です.

裁定取引の定義

「裁定取引」とは,モノ・金融商品・為替の価格が異なる市場で異なる値段で売買されている時に,安い市場で買って高い市場で売って利鞘をえる取引のこと.

円安・円高どちらでも取引可能

会社の基準為替に対して,給料を受け取る時点の実勢為替が円安・円高に場合分けして「裁定取引」の方法を解説していきます.

円安・円高の定義

- 「円安」とは現地通貨に対して日本円が相対的に安くなること(例:USD/JPYの為替が100円から120円になる)

- 「円高」とは現地通貨に対して日本円が相対的に高くなること(例:USD/JPYの為替が100円から80円になる)

具体的な流れ

為替差を利用した運用方法は次の流れになります.

step

1実勢為替の円安・円高の判断をする

step

2会社に給料の通貨比率を申請する

step

3給料を受け取ったら,希望する通貨に自分で変換する or 保留する

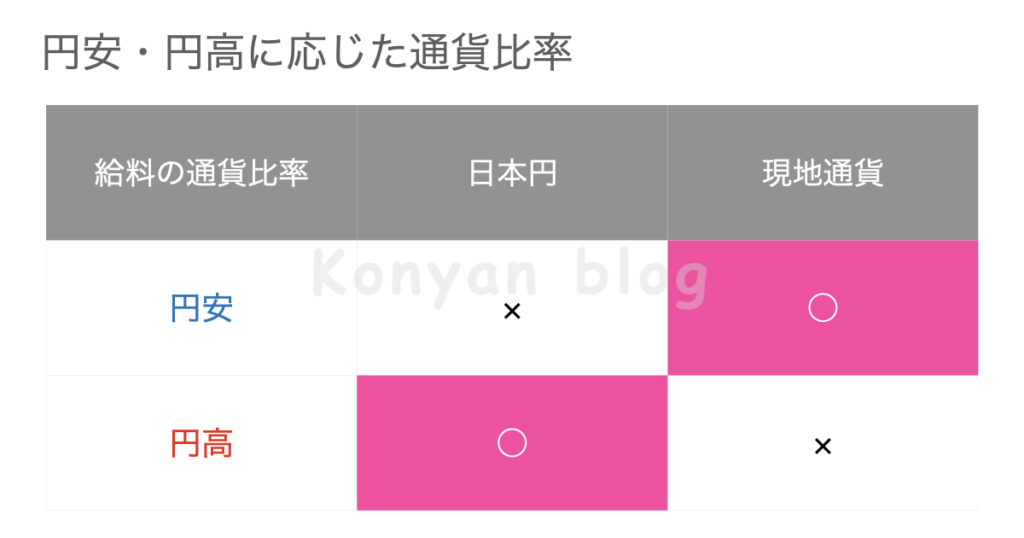

円安・円高の判断をして給料通貨比率を決める

会社が給料を策定する際に使っている過去3ヶ月の為替を基準として,実勢為替が円安・円高のどちらにあるかを判断します.

会社に給料の通貨比率を申請する

会社の為替を基準にして,市況の為替が円安・円高かを判断したら会社に対して給料の通貨比率を申請します.

円安・円高に応じて次のように通貨を選びます.

「○」の通貨をできるだけ多く申請する必要がありますが,必ずしも100%に指定する必要はありません.

給料を受け取ったら,希望する通貨資産に自分で変換する or 保留する

あらかじめ,最終的にどちらの通貨で資産を積み立てたいかを決めておく必要があります.

駐在員であればいずれ帰任することを考えて「日本円」を選んで日本円資産に寄せておく方が良いですが,現地通貨で資産運用をしたいという方は「現地通貨」を選ばれても良いです.

希望する通貨を固定しないと,円安・円高ごとに全資産を日本円と現地通貨の間を動かさなくてはならなくなり手数料及び税務面で懸念が大きくなります.

給料を受け取ったら,希望する通貨に応じて次のような対応をします.

「円安・円高」と「日本円資産・現地通貨資産どちらを希望するか」で合計4つの場合分けがあります.

日本円と現地通貨の変換は,海外送金サービス「Wise」を利用することで手数料を安くすることができます.

他には現地の両替所で自分で両替することもできます.注意点としては,日本に帰国する際に手荷物で持っていける現金の上限を超えると税関申告が必要になりますので,両替所よりは海外送金の方が良いと思います.

裁定取引による利鞘

前章で解説した裁定取引により,どのように利鞘が発生するかを解説します.

会社の為替に対して実勢為替が円安になった場合のみ説明しますが,同じ論理で円高の場合も説明ができますので円高の場合は割愛します.

例として米国ドル($)を取り上げて,数字を使うことで分かりやすくします.例として次のような数字を設定します.

為替・給与の例

- 日本円の月給:100万円

- 会社の為替($/¥):100円

- 実勢為替($/¥):120円

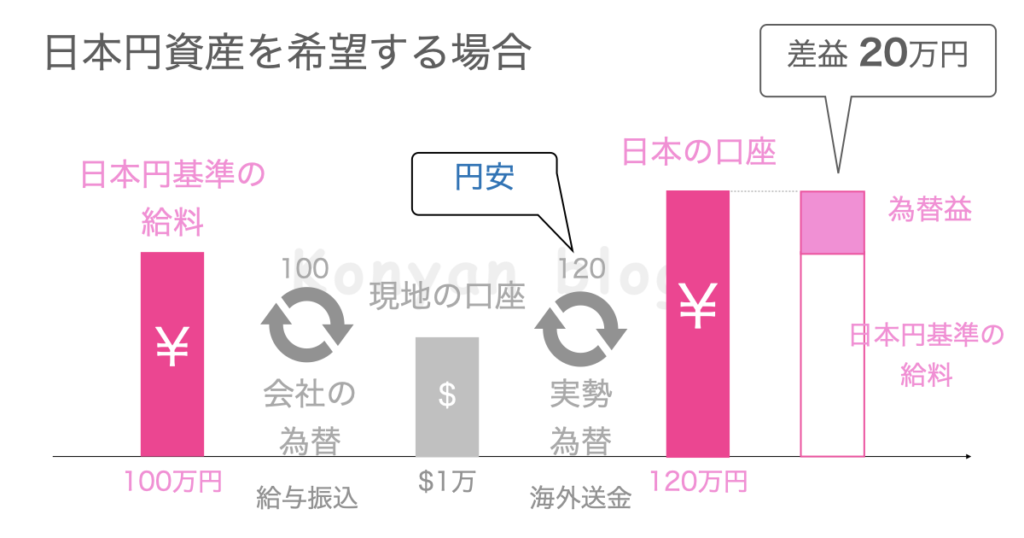

日本円資産を希望する場合

円安という前提のもと,会社には現地通貨(ここでは$)にて給料をもらうように申請します.

給料を日本円資産に寄せたいので,自分で現地通貨建ての給料$1万を日本の指定口座に振り込みます.

海外送金にかかる手数料などを無視すると,会社が直接日本円で給料を100万円振り込んだ場合に比べて,自分で海外送金で日本口座に振り込むことで資産は120万円となり,結果20万円増えます.

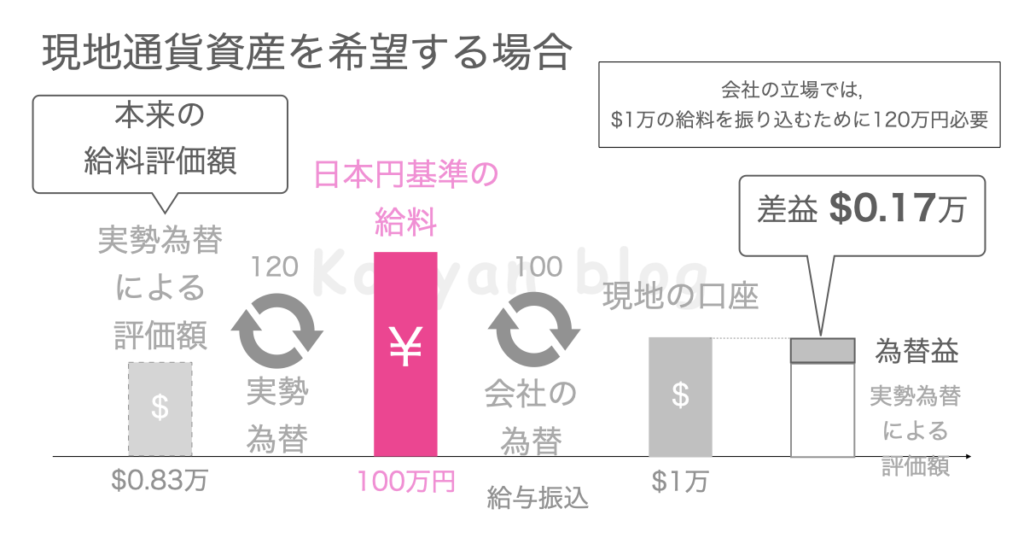

現地通貨資産を希望する場合

円安という前提のもと,会社には現地通貨(ここでは$)にて給料をもらうように申請しますので,$1万の給料を受け取ります.

現地通貨資産を希望している場合は,$1万の給料を現地口座に預けておくだけで実質的に$0.17万得したことになります.

背景には,日本円建ての給料100万円は会社の為替($/¥)をもとにして現地通貨建て給料$1万と等しくなるように調整されています.

実勢為替では給料は$0.83万の評価額となるのですが,会社の為替を使うことで$1万として給料を受け取ることができているので差額$0.17万を得していることになります.

立場を変えてみると会社は「損」をしていることが分かります.会社は$1万円の給料を支払うために,基準給料以上の120万円を用意しなくてはいけません.

為替差を利用した裁定取引の問題点

本記事で紹介した,駐在員向けの為替差を利用した「錬金術」ですが,もちろん問題があります.

私は為替によらずに必要な生活資金のみ現地通貨で受け取り,後は日本円で給料を受け取っています.

理由はこれから述べる3つなのですが,まとめると「手間の割には利益が少ない」ことが大きな要因です.

裁定取引の問題点

- 会社の通貨比率を決められるのは半年に1回

- ひと月の裁定取引の利鞘が少ない

- 国際送金における税務問題

会社の通貨比率を決められるのが半年に1回

本記事で解説した「錬金術」は,給料をもらうごとに市況の為替によらず,利鞘を得ることができます.

実は落とし穴があります.

それは,「駐在員の給料を受け取る現地通貨比率は半年に一回しか決められない」ということです.

会社によって通貨比率の変更頻度は異なります.

通貨比率を決めた時点の円安・円高傾向と異なる方向に為替が変動した場合に,裁定取引を行うことができなくなります.

裁定取引を行うと損するので,誰も行わないでしょう.

ポイント

市況の為替が変動したときは利益を得られる期間が減り,駐在中の裁定取引の利益額が減る.

ひと月の裁定取引の利益が少ない

裁定取引の問題点として二つ目は,「ひと月の裁定取引の利鞘が少ない」ことです.

為替差を利用した裁定取引で得られる利鞘は,次の式で与えられます.

一回の裁定取引の利鞘 = 一回の取引金額 × 為替差 - 手数料

したがって,裁定取引の利鞘の上限が,「給料 × 為替差」で決まってしまいます.

例えば,駐在員の年収が600万円で,「会社為替」と「市況為替」の差が年金平均して3%あったとすると,裁定取引の年間利鞘の上限は約18万円になります.(話はもう少し複雑なのですが,ここでは単純な計算としました.)

そもそも「給料全部を裁定取引の原資に使うか?」という問題もあり,加えて裁定取引の回数にも制限があります.

為替差を利用した裁定取引は,「給料が振り込まれるとき」に「為替が予想通りの円安・円高」になっていることが前提条件となります.

「給料が振り込まれる」のは月に1回で,それに加えてボーナスが年に1,2回振り込まれる時しか裁定取引を行うことができません.

しかも,裁定取引の問題点として一つ目に述べたように,為替が予想通りでなければ数ヶ月間の裁定取引が行えません.

ポイント

為替差を利用した裁定取引は利鞘は大きくなく,手間と時間をかけると割に合わない.

国際送金における税務問題

駐在員は日本の非居住者となりますが,日本への海外送金では源泉徴収の対象となる場合があり,税率は10.21%〜20.42%となります.

逆に,日本の銀行から駐在先現地の銀行口座に送金した場合の税の取り扱いは,日本の税務だけではなく現地の税務にも関係してくるため複雑です.

本記事で解説した裁定取引では,百万円以上の金額が年間に取引されたり送金されますので,税務署から問い合わせがくる可能性があります.

適切な納税を行わないと脱税行為となり追加徴税の対象になる可能性があります.

相談する税理士が身近にいない時は,無料で税理士を紹介できる「税理士ドットコム」でご相談ください.

まとめ:為替はあまり気にしないで,駐在員を楽しんだ方がお得

海外駐在員の給与制度を利用して,為替で「裁定取引」をする方法を解説しました.

会社の為替と実勢為替差を利用することで,給与を増やすことができます.円安・円高どちらの場合でも対応ができる再現性のある運用方法です.

海外送金については,「Wise」が業界でも手数料が安く簡単に送金できますのでおすすめです.

裁定取引の問題点もあるので認識が必要です.

裁定取引の問題点

- 会社の通貨比率を決められるのは半年に1回

- ひと月の裁定取引の利鞘が少ない

- 国際送金における税務問題

駐在員になると「円安・円高」という言葉には敏感になりますが,あまり為替を気にして「少額の損得」に振り回されると駐在生活が楽しくなりません.

本記事で解説した方法は基礎として知っておいて損はありませんが,本業が疎かにならない程度にご参考としてとどめておくことが良いです.

ここまで本記事をお読みいただきありがとうございます.

こちらもCHECK

-

-

【実例付】駐在員給料の現地通貨と日本円の比率を解説 | 為替益は期待しない方が良い

続きを見る

こちらもCHECK

-

-

海外駐在でお金は貯まる?気になるお財布事情【20代で年間500万円貯金は可能】

続きを見る